О межбюджетных отношениях в Республике Башкортостан (с изменениями на 30 июня 2022 года)

Приложение 2

к Закону Республики Башкортостан

"О межбюджетных отношениях

в Республике Башкортостан"

МЕТОДИКА ОПРЕДЕЛЕНИЯ И УСТАНОВЛЕНИЯ ДОПОЛНИТЕЛЬНЫХ НОРМАТИВОВ ОТЧИСЛЕНИЙ ОТ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ РАЙОНОВ (ГОРОДСКИХ ОКРУГОВ) И ПОСЕЛЕНИЙ РЕСПУБЛИКИ БАШКОРТОСТАН

(в ред. Законов Республики Башкортостан от 03.07.2013 N 714-з, от 25.06.2015 N 237-з, от 02.07.2020 N 295-з)

1. В бюджете Республики Башкортостан на очередной финансовый год и плановый период дотации бюджетам муниципальных районов и городских округов Республики Башкортостан могут быть полностью или частично заменены отчислениями в бюджеты муниципальных районов и городских округов в размере, установленном пунктом 3 статьи 58 Бюджетного кодекса, от прогнозируемых поступлений по налогу на доходы физических лиц в консолидированный бюджет Республики Башкортостан.

(в ред. Законов Республики Башкортостан от 03.07.2013 N 714-з, от 25.06.2015 N 237-з, от 02.07.2020 N 295-з)

При составлении проекта бюджета Республики Башкортостан на очередной финансовый год и плановый период по согласованию с представительными органами муниципальных районов (городских округов) дотации на выравнивание бюджетной обеспеченности муниципальных районов (городских округов) могут быть полностью или частично заменены дополнительными нормативами отчислений в бюджеты муниципальных районов (городских округов) от налога на доходы физических лиц.

(абзац введен Законом Республики Башкортостан от 03.07.2013 N 714-з, в ред. Закона Республики Башкортостан от 25.06.2015 N 237-з)

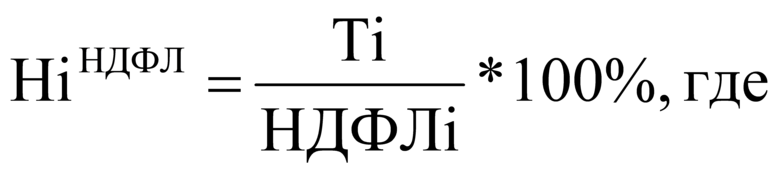

1.1. Дополнительный норматив отчислений от налога на доходы физических лиц в бюджет муниципального района (городского округа) на очередной финансовый год и плановый период определяется как отношение расчетного объема дотации (части расчетного объема дотации) муниципальному району (городскому округу) к прогнозируемому объему налоговых доходов от налога на доходы физических лиц, подлежащих зачислению в консолидированный бюджет Республики Башкортостан по территории данного муниципального района (городского округа):

(в ред. Закона Республики Башкортостан от 25.06.2015 N 237-з)

НiНДФЛ - дополнительный норматив отчислений от налога на доходы физических лиц, передаваемых в целях выравнивания бюджетной обеспеченности в бюджет i-го муниципального района (городского округа);

Тi - расчетный объем дотации в бюджет i-го муниципального района (городского округа) Республики Башкортостан;

(в ред. Закона Республики Башкортостан от 02.07.2020 N 295-з)

НДФЛi - прогнозируемый на очередной финансовый год и плановый период объем налоговых доходов по налогу на доходы физических лиц в консолидированный бюджет Республики Башкортостан по i-му муниципальному району (городскому округу).

(в ред. Закона Республики Башкортостан от 25.06.2015 N 237-з)

1.2. Если расчетное значение дополнительного норматива отчислений от налога на доходы физических лиц превышает максимально возможный норматив, разница между планируемым объемом дотаций и средствами, передаваемыми по дополнительному нормативу отчислений от налога на доходы физических лиц, определяется по следующей формуле:

(в ред. Закона Республики Башкортостан от 02.07.2020 N 295-з)