ЗАКОН

КУРСКОЙ ОБЛАСТИ

от 20 августа 2021 года N 81-ЗКО

О внесении изменений в раздел III приложения N 2 к Закону Курской области "О порядке и условиях предоставления межбюджетных трансфертов из областного бюджета и местных бюджетов"

Принят

Курской областной Думой

13 августа 2021 года

Статья 1

Внести в раздел III приложения N 2 к Закону Курской области от 29 декабря 2005 года N 117-ЗКО "О порядке и условиях предоставления межбюджетных трансфертов из областного бюджета и местных бюджетов" (газета "Курская правда" от 19 января 2006 года N 7; от 11 июля 2006 года N 99; от 20 апреля 2007 года N 57; от 5 октября 2007 года N 149; от 27 мая 2009 года N 109 - 110; от 2 декабря 2009 года N 262 - 263; от 21 сентября 2010 года N 109; официальный сайт Администрации Курской области http://adm.rkursk.ru от 19 февраля 2013 года; от 18 сентября 2013 года; от 30 октября 2013 года; от 5 марта 2015 года; от 29 октября 2015 года; от 5 декабря 2016 года; от 5 июля 2017 года; от 28 ноября 2017 года; от 6 ноября 2018 года; от 5 ноября 2019 года; от 3 июня 2020 года; от 18 сентября 2020 года; от 10 ноября 2020 года; от 21 декабря 2020 года; от 31 марта 2021 года; от 28 июня 2021 года) следующие изменения:

1) в пункте 4:

а) абзац второй изложить в новой редакции:

"НПi = НПiндфл2000 x Ng + НПiусн x Ng + НПiесх x Ng + НПiпатент x Ng + НПiгпс x Ng";

б) абзац шестой признать утратившим силу;

2) в пункте 5:

а) в абзаце первом слова "единый налог на вмененный доход для отдельных видов деятельности (НПiенвд)," исключить;

б) абзац четвертый признать утратившим силу;

в) в абзаце девятом слова ", а также доходов от единого налога на вмененный доход для отдельных видов деятельности (ПНенвд), от которого прогноз поступления доходов в бюджеты бюджетной системы Российской Федерации рассчитывается на очередной финансовый год" исключить;

3) в пункте 6 таблицу изложить в новой редакции:

"

N п/п | Наименование налога | Показатель | Источник |

1 | Налог на доходы физических лиц | Фонд начисленной заработной платы | Данные комитета по экономике и развитию Курской области, согласованные с муниципальными образованиями |

2 | Налог, взимаемый в связи с применением упрощенной системы налогообложения | Оборот розничной торговли, оборот общественного питания, объем платных услуг населению | Данные комитета по экономике и развитию Курской области, согласованные с муниципальными образованиями |

3 | Единый сельскохозяйственный налог | Налоговая база для исчисления единого сельскохозяйственного налога | Управление Федеральной налоговой службы по Курской области |

4 | Налог, взимаемый в связи с применением патентной системы налогообложения | Оборот розничной торговли, оборот общественного питания, объем платных услуг населению | Данные комитета по экономике и развитию Курской области, согласованные с муниципальными образованиями |

5 | Государственная пошлина по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) | Количество гражданских дел, поступивших в районные суды и судебные участки | Управление Судебного департамента в Курской области"; |

4) в пункте 7 слова ", за исключением единого налога на вмененный доход для отдельных видов деятельности, расчет которого не осуществляется на плановый период" исключить;

5) в пункте 9 слова "(за исключением единого налога на вмененный доход для отдельных видов деятельности, прогноз поступления доходов в бюджеты бюджетной системы Российской Федерации от налогоплательщиков области по которому рассчитывается на очередной финансовый год)" исключить;

6) пункт 10 изложить в новой редакции:

"10. Прогнозируемая сумма налога на доходы физических лиц в бюджеты бюджетной системы Российской Федерации по кодам бюджетной классификации рассчитывается по формулам:

ПНндфл2000 - суммарный прогноз поступления налога на доходы физических лиц:

![]()

где:

ПНiндфл2000 - прогнозируемая сумма налога на доходы физических лиц по i-му муниципальному району (городскому округу) на очередной финансовый год, первый год и второй год планового периода рассчитывается по формуле:

ПНiндфл2000 = ПНi2010 + ПНi2020 + ПНi2030 + ПНi2080,

где:

ПНi2010 - прогнозируемая сумма налога на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (код БК 1 01 02010 01 0000 110), по i-му муниципальному району (городскому округу);

ПНi2020 - прогнозируемая сумма налога на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (код БК 1 01 02020 01 0000 110), по i-му муниципальному району (городскому округу);

ПНi2030 - прогнозируемая сумма налога на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации (код БК 1 01 02030 01 0000 110), по i-му муниципальному району (городскому округу);

ПНi2080 - прогнозируемая сумма налога на доходы физических лиц в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5000000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (код 1 01 02080 01 0000 110), по i-му муниципальному району (городскому округу).

Прогнозируемая сумма налога на доходы физических лиц в бюджеты бюджетной системы Российской Федерации по кодам бюджетной классификации рассчитывается по формулам:

а) ![]()

где:

ПНi(0)2010 - прогнозируемая сумма налога на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (код БК 1 01 02010 01 0000 110), на очередной финансовый год по i-му муниципальному району (городскому округу);

ПНji(0)2010 - прогнозируемое поступление налога на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (код БК 1 01 02010 01 0000 110), на очередной финансовый год по i-му муниципальному району, рассчитанное по поселениям (j), находящимся на территории i-го муниципального района, или по i-му городскому округу, которое рассчитывается по формуле:

где:

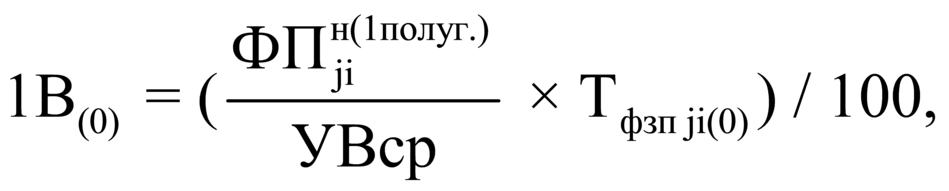

1В(0) - первый вариант расчета на очередной финансовый год;

2В(0) - второй вариант расчета на очередной финансовый год;

где:

ФПjiн(1 полуг.) - поступление налога в бюджеты бюджетной системы Российской Федерации в первом полугодии текущего года (н - текущий год);

Тфзп ji(0) - темп роста (снижения) фонда начисленной заработной платы на очередной финансовый год;

УВср - средний удельный вес поступлений первого полугодия в годовых поступлениях, который рассчитывается по формуле:

где:

ФПjiн-3(1 полуг.) ФПjiн-2(1 полуг.) ФПjiн-1(1 полуг.) - поступление налога в первом полугодии за 3 года до текущего года, за 2 года до текущего года, за последний отчетный год (н - текущий год);

ФПjiн-3 ФПjiн-2 ФПjiн-1 - поступление налога за 3 года до текущего года, за 2 года до текущего года, за последний отчетный год (н - текущий год).

2В(0) = ФЗПji(0) x 13 / 100,

где:

ФЗПji(0) - фонд начисленной заработной платы на очередной финансовый год;

13 - ставка налога на доходы физических лиц, установленная абзацем вторым пункта 1 статьи 224 Налогового кодекса Российской Федерации.

![]()

где:

ПНi(1)2010 - прогнозируемая сумма налога на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (код БК 1 01 02010 01 0000 110), на первый год планового периода по i-му муниципальному району (городскому округу);